Sexta-feira, 10 de março de 2023

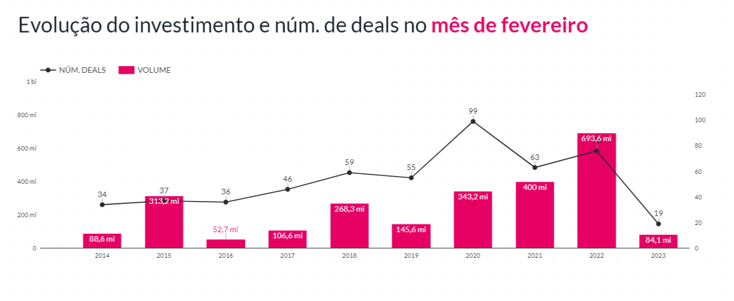

As startups brasileiras receberam o segundo menor volume de investimentos para o mês de fevereiro desde 2014, segundo o levantamento Inside Venture Capital do hub de inovação Distrito. A escassez de recursos, por conta da elevação global de juros, tem levado empresas e fundos de investimento a cortar custos ou reavaliar investimentos. Esse cenário, porém, vem privilegiando as operações de fusões e aquisições a apresentarem uma desaceleração mais suave.

Os venture capitals investiram US$ 84,1 milhões em startups brasileiras em fevereiro, contra US$ 693,6 milhões no mesmo mês do ano passado, o que representa uma queda de 87,8%. Ao todo, foram 19 rodadas no mês passado. Isso representa uma queda de 75% no número de deals quando comparado a fevereiro de 2022.

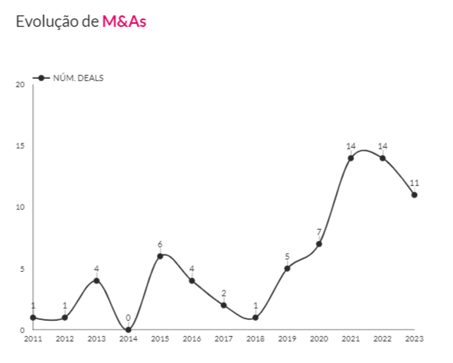

As operações de fusões e aquisições mostraram mais resiliência, num sinal de que os empreendedores veem na consolidação uma alternativa ao ambiente mais restritivo. Foram 11 M&As em fevereiro contra 14 no mesmo mês de 2022. As Fintechs, com três operações, AgTechs, também com três, e as HealthTechs, duas, foram os setores com maior número de transações. Os M&As entre startups tiveram como destaques a compra da Pulse pela Gupy e a da Finansystech pela Celcoin. A Gaivota e a SEEDZ optaram por uma fusão. Já entre as operações realizadas por corporações, o GrupoSC adquiriu a MyPharma e a Vittia comprou a Agro21.

“É muito difícil prever quando veremos sinais de melhora no mercado. Em 28 de fevereiro tivemos dados de inflação desanimadores na Europa. Nos Estados Unidos, a ata da última reunião do FED mostrou que alguns diretores gostariam de acelerar o ritmo de alta de juros. Ou seja, é muito mais provável que este cenário delicado se estenda por um período um pouco maior do que a expectativa”, explica Gustavo Gierun. “Não dá para esquecer que até grandes empresas brasileiras estão sofrendo para se financiar. Com isso, imaginamos que as startups continuarão buscando cortar custos e funding alternativo como venture debt e o M&A.”

A maior rodada de fevereiro foi da Daki: a startup que atua com entrega de compras de supermercado recebeu um aporte de US$ 50 milhões do Tiger Global, TriplePoint Capital, GGV, G-G-Squared e também da fabricante de bebidas Pernod Ricard. Já o Grupo RV captou R$ 35 milhões em uma rodada liderada pela Oria Capital e participação da G5 Investimentos, Domo Invest e Terracotta.

O grande destaque de fevereiro foi no Seed Stage (Anjo, Pre-Seed e Seed), com 11 deals, o que equivale a 57% das rodadas do período. Já o Late Stage encerrou o mês sem nenhuma operação. Além da incerteza global que pesa sobre todo o ecossistema, os valuations elevados e a posterior reprecificação com down rounds têm afastado os investidores dessa fase. Um outro dado importante é que os setores com maior capacidade para enfrentar a crise estão majoritariamente no estágio inicial.

Desde o ano passado, o Late Stage vem apresentando dificuldade em atrair recursos. Quando comparado a 2021, os investimentos nos estágios Series C, D e E registraram variações de, respectivamente, -53,37%, -50% e -60% em 2022. Já o número de rodadas realizadas no mesmo período teve uma redução menos acentuada, pois fechou o ano com quedas de -25,73%, -24,17% e -11,14%.

O Projeto Digitalks é mantido pelas empresas:

Com mais de 30 anos de existência, a in.Pacto Comunicação Corporativa e Digital está entre as maiores agências de comunicação do Brasil. Fundada em Brasília, além de sua sede na capital federal, atualmente, está presente em todo o Brasil.

A WeWork foi fundada em 2010 com a perspectiva de criar ambientes onde pessoas e empresas pudessem se reunir e fazer o seu melhor. Desde a abertura do primeiro escritório em Nova York, nos tornamos um fornecedor de espaços flexíveis presente globalmente e comprometido em entregar soluções tecnológicas, ambientes inspiradores e uma comunidade inigualável.

A Apiki é a primeira empresa especializada em WordPress e a maior especialista da América Latina em WordPress e WooCommerce. Mais do que desenvolvedores de software, somos o parceiro estratégico ideal para quem deseja construir negócios. Com mais de 14 anos de existência, só fazemos uma coisa em WordPress e WooCommerce: tudo!

Agência de marketing sediada em São Paulo. Especialistas em Performance, Branding e Tech. Aqui, a gente não tenta. Faz acontecer.

Com mais de 20 anos no mercado digital, somos especialistas em projetos digitais de alta performance e parceiros oficiais da Shopify, TOTVS, RD Station e Jitterbit

Agência de SEO, Hedgehog Digital. Desde 2009 ajudando empresas no Brasil, Reino Unido e Europa a acelerarem seu crescimento com SEO.

A H2Results é uma Aceleradora de Vendas com foco em treinamentos para o varejo e construção de Máquina de Vendas B2B. Somos criadores da metodologia Venda Humanizada, a qual é corresponsável pelo aumento de 30% a 70% em empresas de diversos setores, sobretudo em empresas que atuam com vendas complexas de alto ticket. Conheça o Programa Acelerador de Resultados. Este programa conta com uma metodologia sólida para empresas B2B, onde construímos processos simples para vendas complexas, aumentando a produtividade do time comercial, trazendo mais controle e previsibilidade para a gestão, alavancando o volume de propostas e reduzindo o tempo de fechamento, impactando diretamente no resultado de vendas. Com este programa nossos clientes B2B tem crescido até 600% o seu volume de vendas. Quer saber como? Agende seu diagnóstico com um especialista.

Somos uma agência especializada em performance.

Queremos ser a sua agência 360˚, capaz de desenvolver as soluções que sua marca precisa, sempre estimulando a comunicação digital, a geração de leads qualificados e incentivando as experiências positivas, para tornar sua marca inconfundível. Veiculamos campanhas, em diferentes formatos, em nossa rede de afiliados para aumentar o engajamento e a audiência segmentada. Tudo isso, sem deixar de lado as leis vigentes, incluindo a proteção de dados nacional e internacional. Levamos a responsabilidade social muito a sério, afinal nós conectamos pessoas e não números.

O Instituto Mestre GP tem como objetivo conectar, construir e disseminar conteúdos e conhecimento sobre Gestão de Projetos para o mercado publicitário.

Site desenvolvido pela Apiki WordPress, primeira empresa brasileira 100% especializada em WordPress.

Site desenvolvido pela Apiki WordPress, primeira empresa brasileira 100% especializada em WordPress.

Comentários